TSMC 1분기 순이익 58% 급증·4분기 연속 사상 최대… 주가는 차익 실현에 소폭 하락

TSMC 1분기 매출 359억 달러(+40.6%), 순이익 +58.3%로 4분기 연속 사상 최대를 기록했다. 총이익률 66.2%로 가이던스 상단도 초과했다. 2분기 가이던스(390억~402억 달러)와 연간 성장률(30% 이상) 모두 상향됐다. AI 수요 매진 환경이 계속되는 가운데 CapEx도 560억 달러 상단으로 집행된다. 주가는 연초 대비 31% 급등 후 차익 실현으로 소폭 하락. ADR 선행 PER 24배는 성장성 대비 할인 수준이라는 평가다.

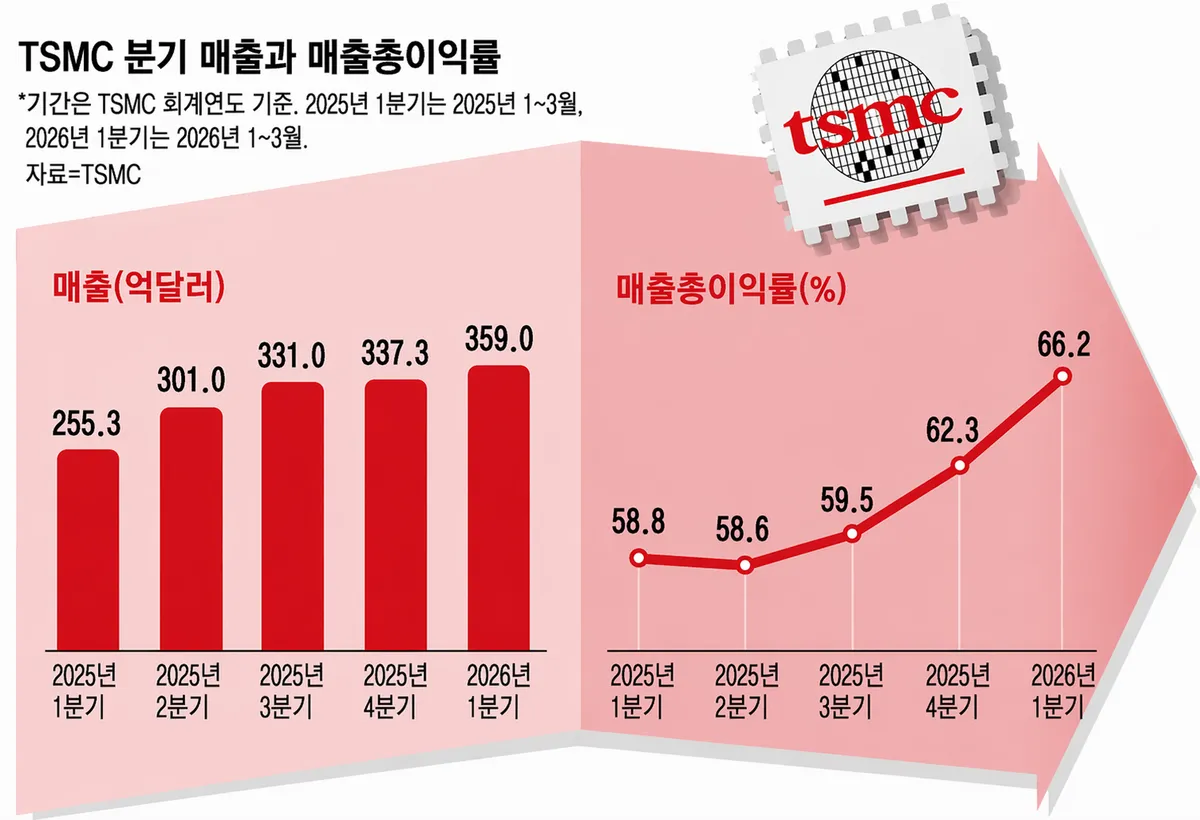

매출 359억 달러·총이익률 66.2% 어닝 서프라이즈… 2026년 연간 성장률 30% 이상으로 상향

TSMC(TSM·2330)가 16일(현지시간) 발표한 2026년 1분기 실적이 전 항목에서 시장 예상을 웃돌았다. 매출은 전년 동기 대비 40.6%(달러 기준) 증가한 359억 달러(NT$1조1,341억)로 4분기 연속 사상 최대를 경신했다. 순이익은 58.3% 급증한 NT$5,724억8천만, ADR 기준 희석 주당순이익(EPS)은 3.49달러로 컨센서스(3.22달러)를 대폭 상회했다.

총이익률은 66.2%로 가이던스 상단(65%)을 넘어섰고, 영업이익률은 58.1%, 순이익률은 50.5%였다. 자기자본이익률(ROE)은 연환산 40.5%를 기록했다. 어닝 서프라이즈에도 불구하고 대만 증시 주가는 연초 대비 31% 급등한 데 따른 차익 실현으로 발표 다음날 약 2.6% 하락했다.

AI 수요로 첨단 공정 풀가동… 3nm가 매출의 25%

실적을 견인한 것은 AI 칩 수요다. 3nm 이하 첨단 공정이 전체 웨이퍼 매출의 74%를 차지했고, 이 중 3nm가 25%, 5nm가 36%였다. AI·5G 응용을 포함한 고성능컴퓨팅(HPC) 부문은 전체 매출의 61%로 올라섰다.

AI 관련 수요가 극도로 강하다. AI 발전이 연산 수요를 높이고, 이것이 다시 TSMC 수요를 끌어올리는 구조다.

CC 웨이 TSMC 회장 겸 CEO, 콘퍼런스 콜

카운터포인트리서치 선임 애널리스트는 "수요가 공급을 크게 앞지르는 매진(sold-out) 환경이 2026년 내내 반도체 산업의 핵심 특징으로 남을 것"이라고 분석했다.

연간 성장률 '30% 이상'으로 상향… 2분기 가이던스도 강세

경영진은 2026년 연간 달러 기준 매출 성장률 전망을 기존 '30% 수준'에서 '30% 이상'으로 상향했다. 2분기 가이던스는 매출 390억~402억 달러(전 분기 대비 약 10% 성장)로, 시장 컨센서스(370억~380억 달러)를 웃돌았다. 총이익률 가이던스는 65.5~67.5%로 제시됐다.

2026년 자본 지출(CapEx)은 연초 제시한 520억~560억 달러 범위 상단에서 집행될 것이라고 밝혔다. 대만 타이난에 새로운 N3 팹 건설, 미국 애리조나와 일본에 각각 두 번째 N3 팹 추가, A14 공정의 2028년 타임라인도 공개했다. 2nm 공정(N2)은 2026년 하반기 총이익률이 전사 평균에 근접할 것으로 예상했다.

중동 분쟁·헬륨·황 공급망 "차질 없다"

이란 전쟁으로 불거진 공급망 우려에 대해서도 경영진은 선을 그었다. 웬델 황 CFO는 "헬륨·수소를 포함한 특수 화학물질과 가스는 여러 지역의 복수 공급업체로부터 조달하고 있으며 충분한 안전 재고를 확보하고 있다"고 밝혔다. 에너지 공급도 대만 정부 및 전력공사와 협력해 안정적으로 관리하고 있다고 덧붙였다.

현재 ADR 주가는 선행 PER 약 24배로 AI 성장 사이클 감안 시 S&P500 평균 대비 할인된 수준이라는 평가가 나온다. 애플의 A20 Pro를 필두로 2nm 공정 양산이 본격화하는 하반기가 다음 주가 촉매로 거론된다.

데이터 기준

TSMC 2026년 1분기 실적 발표 기준 (2026년 4월 16일). NT$ 기준 순이익 5,724억8천만, ADR EPS 3.49달러. 가이던스는 2026년 4월 16일 콘퍼런스 콜 기준.

인텔리뷰 편집국 | 2026.04.24

연초 대비 31% 급등한 상태에서 차익 실현 매물이 나왔습니다. 2nm 공정 램프업과 해외 팹 비용 증가로 하반기 총이익률이 일부 희석될 수 있다는 우려도 작용했습니다.

2026년 하반기부터 2nm 공정 총이익률이 전사 평균에 근접할 것으로 경영진이 밝혔습니다. 애플 A20 Pro(아이폰 18 탑재 예정)가 첫 양산 고객이 될 것으로 알려졌습니다.

카운터포인트리서치는 2026년 내내 수요가 공급을 크게 앞지르는 매진 환경이 계속될 것으로 전망합니다. TSMC도 고객들로부터 강한 수요 신호를 받고 있다고 확인했습니다.

TSMC는 헬륨·수소 등 특수 가스를 다중 공급처에서 조달하고 충분한 안전 재고를 보유하고 있어 단기 운영 차질 가능성은 낮다고 밝혔습니다.