인텔이 2026년 1분기 매출 135.8억 달러·조정 EPS 29센트로 컨센서스를 대폭 상회했다. 데이터센터 부문이 22% 성장하고 AI 추론 수요가 CPU로 분산되는 흐름이 본격화하면서 시간외 거래에서 주가가 20% 폭등했다.

매출 136억 달러·EPS 29센트, 전망치 대폭 상회… 연초 대비 주가 81% 급등

인텔(INTC)이 23일(현지시간) 발표한 2026년 1분기 실적이 시장 예상을 대폭 웃돌면서 시간외 거래에서 주가가 최대 20% 폭등했다. 연속 6분기 컨센서스 초과 달성이다.

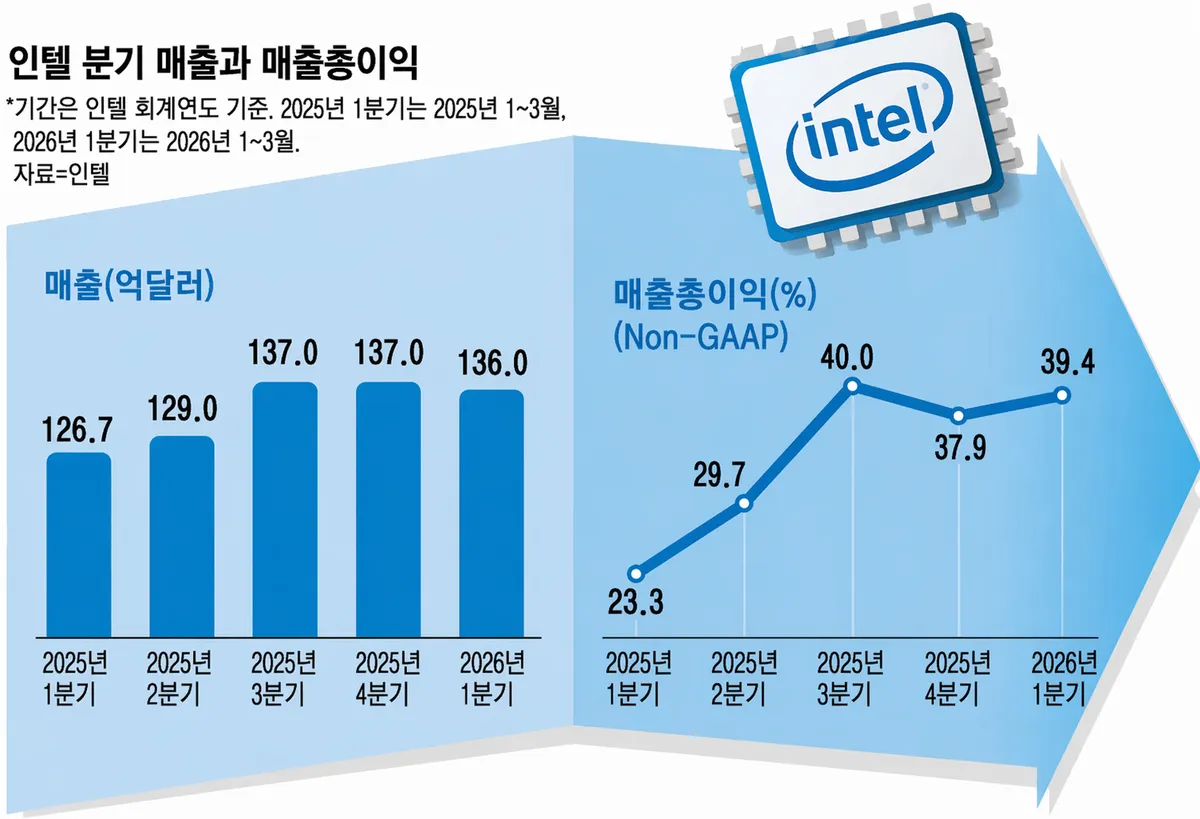

1분기 매출은 전년 동기 대비 7.2% 증가한 135억8천만 달러로, 시장 예상치(124억2천만 달러)를 12억 달러 이상 상회했다. 조정 주당순이익(EPS)은 29센트로, 컨센서스(12센트)를 압도했다. 비GAAP 기준 매출총이익률은 41%였다. 다만 GAAP 기준 순손실은 37억42억8천만 달러 수준으로 확대됐다.

가장 두드러진 것은 데이터센터 및 AI 부문이다. 해당 부문 매출이 전년 동기 대비 22% 증가한 51억 달러를 기록하며 전체 성장을 견인했다. AI 추론(Inference) 워크로드가 엔비디아 GPU를 넘어 CPU로 분산되는 흐름이 본격화하면서 인텔의 제온(Xeon) 서버 CPU 수요가 급증한 결과다.

AI의 다음 물결은 지능을 최종 사용자에 가까이 가져오는 방향, 즉 기초 모델에서 추론으로, 다시 에이전틱(Agentic) AI로 이동하는 것이다. 이 전환이 CPU와 웨이퍼·첨단 패키징에 대한 수요를 크게 높이고 있다. CPU가 AI 시대의 필수 기반으로 재진입하고 있다.

립부 탄 인텔 CEO (1분기 실적 콘퍼런스 콜)

2분기 가이던스도 시장 기대를 크게 앞질렀다. 인텔은 2분기 매출 전망을 138억~148억 달러(중간값 143억 달러)로 제시했다. 애널리스트 컨센서스(131억1천만 달러)를 약 10억 달러 웃도는 수준이다. 조정 2분기 EPS 가이던스는 20센트로, 시장 예상(10센트)의 두 배다.

실적 발표 전부터 인텔의 구조적 변화를 예고하는 신호들이 쌓여왔다. 엔비디아가 인텔 지분 4.5%를 취득했고, 테슬라는 텍사스 테라팹 프로젝트에 인텔의 차세대 14A 제조 공정 사용을 공식화하며 첫 대형 고객이 됐다. 구글도 구글 클라우드의 AI·추론 작업에 인텔 제온 프로세서와 커스텀 인프라 칩 사용 계약을 확대했다.

인텔은 아일랜드 칩 공장 지분 49%를 아폴로 글로벌로부터 142억 달러에 재매입하는 계약도 체결하며 제조 역량 내재화에 나섰다. 당초 매각가(112억 달러)보다 30억 달러 비싼 가격이다.

인텔 주가는 이미 올해 들어 81% 급등해 있는 상태였다. 실적 발표 전 종가는 66.78달러로, 시가총액이 약 3천350억 달러에 달했다. 선행 PER은 92배로 S&P500 평균(21배)의 네 배를 넘는다. 일부 애널리스트는 4분기 콜에서 "웨이퍼 공급이 손에서 입으로 넘어가는 수준(hand-to-mouth)"이라고 했던 경영진이 불과 한 분기 만에 이처럼 큰 어닝 서프라이즈를 냈다는 점에서 가이던스 신뢰성에 의문을 제기하기도 했다.

인텔 2026년 1분기 실적 발표일: 2026년 4월 23일 (현지시간) | 매출 135.8억 달러 (YoY +7.2%) | 조정 EPS $0.29 | 데이터센터·AI 부문 매출 51억 달러 (YoY +22%) | 2분기 가이던스 143억 달러 (중간값)

한국 자산운용사가 미국 ETF 회사를 인수한다. 월스트리트가 고개를 갸웃했다. 7년 뒤 글로벌X 운용자산은 50조 원을 넘었다.

월가 구루와 크립토 고래의 움직임을 매주 요약해 보내드립니다.

AI 학습(Training)은 GPU가 독보적이지만, AI 추론(Inference)과 에이전틱 AI 워크로드는 CPU가 더 효율적인 경우가 많습니다. 이 수요가 본격화하면서 인텔의 제온 서버 CPU 매출이 급등하고 있습니다.

아직 TSMC와 큰 격차가 있지만, 테슬라가 14A 공정 첫 고객이 되면서 외부 고객 확보의 물꼬를 텄습니다. 인텔은 2030년까지 TSMC에 도전하는 파운드리로 자리 잡는 것을 목표로 하고 있습니다.

구조조정 비용, 파운드리 설비 투자 관련 상각, 아일랜드 공장 재매입 비용 등 일회성 항목이 반영됐기 때문입니다. 실제 영업 수익성을 보려면 조정 기준(비GAAP) EPS를 기준으로 봐야 합니다.

선행 PER 92배는 역사적 고평가 수준입니다. 다만 엔비디아 지분 취득, 테슬라·구글 계약 확대, AI CPU 수요 구조 등 펀더멘털 변화가 실제로 진행 중이라는 점에서 논쟁이 있습니다. 투자 결정은 개인의 판단과 전문가 상담을 통해 이루어져야 합니다.

댓글