중앙은행 2025년 1,237톤 순매수·JP모건 연말 5,000달러·모건스탠리 5,200달러 전망.

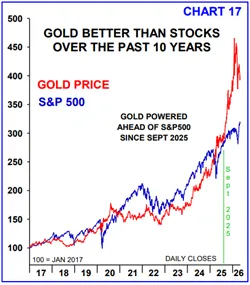

금 현물 가격이 온스당 4,730달러(약 660만 원) 수준에 거래되고 있다. 2025년 한 해 동안 55% 상승하며 처음으로 4,000달러를 돌파했고, 2026년에도 상승 흐름이 이어지고 있다.

관세 불확실성, 미국 국채 매력 감소, 중앙은행의 구조적 매수가 동시에 작동하고 있다.

2022년 러시아 자산 동결이 모든 것을 바꿨다

전환점은 2022년이었다. 미국이 러시아 보유 달러 자산을 동결하자 외국 중앙은행들은 충격을 받았다. 미국이 마음만 먹으면 자국 자산을 언제든 동결할 수 있다는 사실이 드러난 것이다.

이후 외국 중앙은행들은 미국 국채를 팔고 금을 사기 시작했다.

- 이전 10년 평균: 연간 약 200톤 매수

- 2022~2025년 연평균: 약 1,000톤 매수

- 2025년 한 해: 1,237톤 순매수

- 중국 인민은행 공식 보유량: 2026년 1분기 역대 최고 2,309톤

미국 부채가 금의 연료가 됐다 — 악순환 구조

미국 연방 부채는 2026년 초 기준 36조 달러(약 5경 400조 원)를 넘겼다. 연간 재정적자는 1조 8,000억~2조 2,000억 달러 수준이다.

문제는 이 부채에 붙는 이자 비용이 사회보장 지출 다음으로 미국 최대 지출 항목이 됐다는 점이다.

외국인들이 국채를 빠르게 내던지자 미국은 자국 부채를 스스로 사들이기 위해 돈을 찍어야 하는 상황에 몰렸다. 이것이 달러 약세와 인플레이션 압력으로 이어지고, 다시 금 수요를 자극하는 악순환 구조다.

무디스는 최근 미국 신용등급을 강등해 세 개 주요 신용평가사 모두에서 최고 등급을 잃게 됐다.

중앙은행은 가격 하락 때 더 산다 — 가격 하방 지지의 구조적 이유

금 강세론의 핵심은 중앙은행의 매수 패턴에 있다.

폴란드처럼 금 보유 목표를 설정한 국가는 금값이 4,000달러든 5,000달러든 목표 달성을 위해 계속 사야 한다. 오히려 가격이 떨어지면 매수 기회로 인식한다. 헤지펀드나 개인 투자자처럼 가격 하락에 패닉 매도하지 않는다.

세계금위원회(WGC)는 2026년 중앙은행 매수량을 750~850톤으로 전망했고, 이것이 금 가격의 구조적 하방 지지선 역할을 한다.

중앙은행은 가격 목표가 아닌 보유 비중 목표로 매수한다. 가격이 내려가도 팔지 않고 오히려 더 산다. 이 일방향 수요가 구조적 가격 하방을 만든다.

월가 목표가 — JP모건 5,000달러, 모건스탠리 5,200달러

- 모건스탠리: 5,200달러 (지정학적 긴장 + 미국 금리 환경 근거)

- JP모건 글로벌 리서치: 2026년 4분기 5,000달러 돌파 예상, 장기 6,000달러 가능성

- BNP 파리바: 연내 6,000달러 시나리오

JP모건은 분기별 투자자·중앙은행 수요가 585톤 수준을 유지할 것으로 봤다.

이것이 말하는 것

금은 전통적으로 '아무것도 안 해주는 자산'으로 불렸다. 이자도, 배당도 없다. 그런데 미국 국채가 '무위험 자산'이라는 전제가 흔들리면서 금이 그 자리를 채우고 있다.

중앙은행의 구조적 매수, 미국 부채 악순환, 중동 지정학 리스크, 달러 약세가 동시에 작동하는 지금은 "상승 여력이 더 남아있다"는 주장이 설득력을 얻는 환경이다.

댓글