GE 버노바가 2026년 1분기 수주 183억 달러(+71%), 수주잔고 1,630억 달러를 기록하며 어닝 서프라이즈를 달성했다. 데이터센터 전력 수주가 작년 연간을 분기 만에 초과하며 연간 가이던스를 전면 상향했다.

데이터센터 전력 주문 분기 24억 달러로 작년 연간 초과… 수주잔고 163조 원으로 급팽창

GE 버노바(GEV)가 22일(현지시간) 발표한 2026년 1분기 실적이 전 항목에서 시장 예상을 웃돌았다. 수주 폭증과 가이던스 상향이 맞물리면서 실적 발표 직후 복수의 투자은행이 목표주가를 잇달아 올렸다.

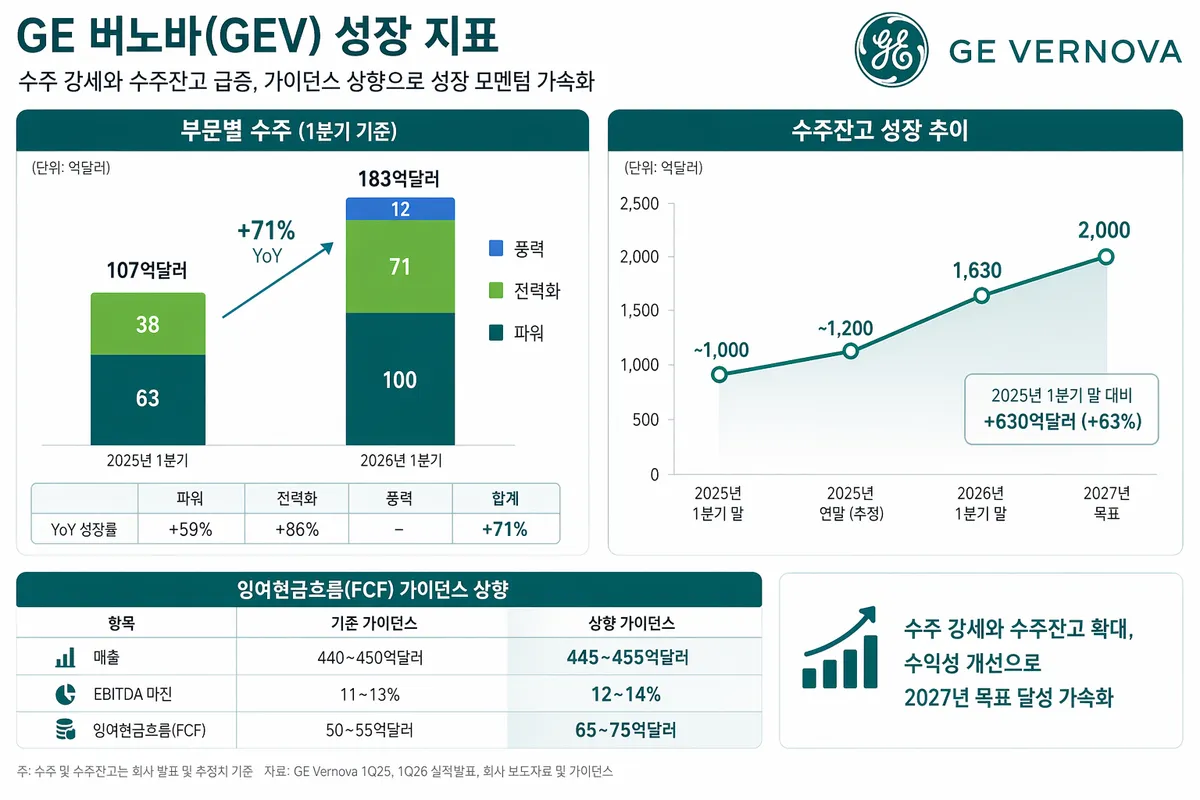

1분기 매출은 전년 동기 대비 16.3% 증가한 93억4천만 달러로 컨센서스(92억7천만 달러)를 상회했다. 조정 EPS는 2.06달러로 예상치(1.88달러)를 크게 웃돌았다. 수주는 183억 달러로 전년비 71% 폭증했고, 수주잔고는 1,630억 달러(약 225조 원)로 확대됐다.

이번 실적에서 가장 주목받은 항목은 전력화(Electrification) 부문의 데이터센터 관련 수주다. 1분기에만 24억 달러의 데이터센터 장비 수주를 기록해 2025년 연간 수주 총액을 단 분기 만에 초과했다. AI 데이터센터 전력 수요가 GE 버노바의 핵심 성장 동력임이 수치로 확인된 것이다.

파워 부문도 강했다. 가스터빈 가격 인상과 대형 서비스 계약에 힘입어 부문 수주가 전년비 59% 증가한 100억 달러를 기록했다. 부문 EBITDA 마진은 470bp 상승한 16.3%였다. 전력화 부문 수주는 전년비 86% 급증한 71억 달러로, 북미 전력망 장비 수요가 핵심 동력이었다.

반면 풍력 부문은 부진했다. 매출이 23% 감소했고 EBITDA 손실이 3억8,200만 달러로 전년(1억4,600만 달러)에서 크게 확대됐다. 관세 부담과 해상풍력 계약 손실이 주된 이유였다. 경영진은 2026년 풍력 부문 EBITDA 손실이 연간 약 4억 달러에 달할 것으로 예상했으며, 온쇼어 풍력 터빈의 70%가 하반기에 납품되는 구조여서 하반기 회복을 기대하고 있다.

경영진은 1분기 실적을 바탕으로 2026년 전체 가이던스를 상향했다. 매출 가이던스는 440억~450억 달러에서 445억~455억 달러로, 조정 EBITDA 마진은 11~13%에서 12~14%로, 잉여현금흐름은 50억~55억 달러에서 65억~75억 달러로 올렸다.

2027년까지 수주잔고 2,000억 달러 달성을 기존 목표인 2028년보다 1년 앞당길 것이다.

스콧 스트라직 GE 버노바 CEO

가스터빈 수주잔고와 슬롯 예약 합산도 연말까지 최소 110GW에 이를 것으로 전망했다. 올해 중반부터 연간 생산 능력을 약 20GW로 확대한다.

어닝 서프라이즈 이후 월가 애널리스트들이 잇달아 목표주가를 높였다. 베어드는 아웃퍼폼 유지와 함께 목표주가를 1,008달러에서 1,400달러로 대폭 올렸고, BMO 캐피털은 1,110달러에서 1,250달러로, JP모건은 1,000달러에서 1,150달러로, 오펜하이머는 871달러에서 1,139달러로, 씨티그룹은 779달러에서 1,110달러로 상향했다. 전날 레드번 애틀란틱이 매도에서 매수로 2단계 상향한 데 이어 실적 발표 후에도 강세 의견이 이어진 것이다.

GE 버노바 2026년 1분기 실적 발표 기준(2026년 4월 22일). 수주잔고 1,630억 달러는 2026년 3월 31일 기준.

인텔리뷰 편집국 | 2026.04.24

2,700만 달러가 26억 달러가 됐다. 30일 만에. 패배에서 배운 비대칭 베팅의 교훈.

월가 구루와 크립토 고래의 움직임을 매주 요약해 보내드립니다.

현재 연간 매출(약 445억 달러) 대비 약 3.7년치 매출에 해당합니다. 향후 수년간 매출 가시성이 높아 실적 변동성이 낮은 구조입니다.

2025년 상반기 수주 부진으로 2026년 상반기 납품 물량이 적고, 관세 부담이 일찍 체결된 계약에 집중됐기 때문입니다. 경영진은 70%가 하반기에 납품되며 하반기 회복을 전망하고 있습니다.

AI 데이터센터는 고효율 가스터빈(Power 부문)과 전력망 장비·변압기(Electrification 부문) 모두를 필요로 해 GE 버노바의 양대 핵심 사업부에 직접적인 수요를 창출합니다.

선행 PER 기준으로 현재도 높은 편이지만, 수주잔고 기반의 매출 가시성과 잉여현금흐름 급증이 프리미엄을 정당화한다는 시각이 우세합니다. 다만 풍력 부문 손실과 관세 리스크가 변수입니다.

댓글