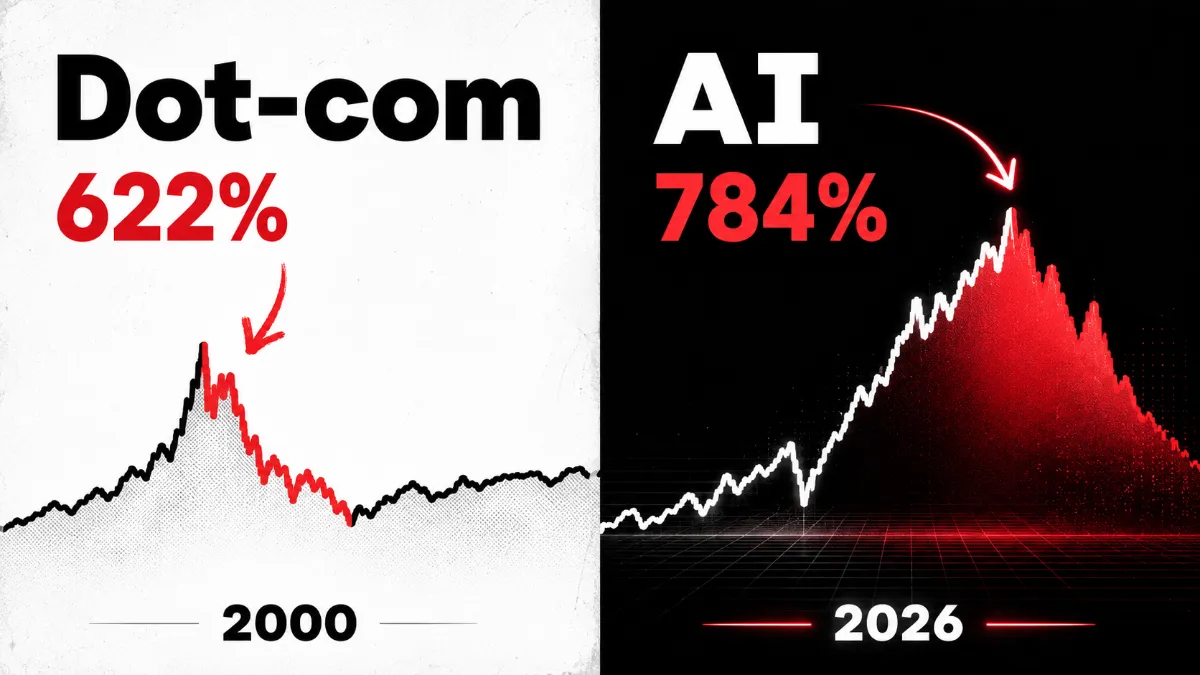

BTIG 집계에 따르면 나스닥 100 상위 10개 종목의 1년 평균 수익률이 784%로 2000년 닷컴 피크(622%)를 상회했다. 샌디스크 약 4,000% 폭등이 평균을 끌어올렸고 메모리·스토리지가 상위권을 장악했다.

한국 자산운용사가 미국 ETF 회사를 인수한다. 월스트리트가 고개를 갸웃했다. 7년 뒤 글로벌X 운용자산은 50조 원을 넘었다.

월가 구루와 크립토 고래의 움직임을 매주 요약해 보내드립니다.

샌디스크 4,000% 폭등이 평균 끌어올려·2000년·2026년 양쪽에 이름 올린 종목들의 의미

나스닥 100 상위 10개 종목의 지난 1년 평균 수익률이 784%다. 나스닥이 사상 최고점을 찍은 2000년 3월 직전 1년, 상위 10개 종목의 평균 수익률은 622%였다. BTIG의 조나단 크린스키가 집계한 데이터다. 숫자만 보면 지금이 닷컴 버블보다 뜨겁다.

2000년 최고 수익률 종목 리스트에는 마이크로스트래티지(현 Strategy·MSTR), 퀄컴(QCOM), 샌디스크(SNDK), 아날로그 디바이시스(ADI), 램리서치(LRCX), 리제네론(REGN), 엔비디아(NVDA), 코그니전트(CTSH), 애플(AAPL), 어도비(ADBE)가 있었다.

2026년 현재 리스트는 샌디스크(SNDK), 웨스턴디지털(WDC), 시게이트(STX), 마이크론(MU), 인텔(INTC), 램리서치(LRCX), AMD, 워너브라더스 디스커버리(WBD), 마벨 테크놀로지(MRVL), 어플라이드 머티리얼즈(AMAT)다.

샌디스크와 램리서치는 양쪽 모두에 이름이 올라 있다. 직접적인 연결고리다. 엔비디아·애플·어도비는 2000년 승자였고 지금도 대형 기술주이지만 현재 상위 10위권에는 없다. Strategy(구 마이크로스트래티지)는 2000년 최고 수익률 1위 소프트웨어 주였다가, 지금은 비트코인 익스포저로 움직이는 완전히 다른 종목이 됐다.

중요한 디테일이 있다. 상위 10개 종목의 평균 수익률은 784%로 2000년(622%)을 앞서지만, 중위값(median)은 354%로 2000년(455%)보다 낮다.

평균이 중위값을 크게 상회한다는 것은 극단적인 아웃라이어가 평균을 끌어올리고 있다는 뜻이다. 그 주인공이 샌디스크다. 약 4,000% 급등이 전체 평균을 왜곡하고 있다. 리스트 하단으로 갈수록 2000년보다 조용하다.

2026년 상위 10위 중 샌디스크·웨스턴디지털·시게이트·마이크론·램리서치·어플라이드 머티리얼즈까지 6개가 메모리·스토리지·반도체 장비 종목이다. AI 데이터센터 확장이 만들어낸 수요다.

GPU가 대규모 연산을 처리할수록 데이터를 저장하고 이동하는 인프라 수요가 폭발한다. 2000년 닷컴 붐이 웹·네트워킹·칩·스토리지를 중심으로 형성됐듯, 이번 붐은 AI 인프라·메모리·데이터센터·스토리지로 구성돼 있다. 병목의 위치가 바뀌었고, 투자자들은 그 병목을 쫓고 있다.

리스트에서 눈에 띄게 다른 종목이 하나 있다. 워너브라더스 디스커버리(WBD)다. 나머지 9개가 AI 인프라 테마로 묶이는 반면, WBD는 미디어 M&A 스토리다. 넷플릭스와 파라마운트 스카이댄스의 인수 경쟁이 랠리를 만들었다.

AI와 무관한 종목이 상위 10위에 들어온 것은 이번 랠리가 단일 테마만으로 설명되지 않는다는 신호이기도 하다.

수익률 비교는 경계 신호이면서 동시에 차이를 보여준다. 2000년 닷컴 버블은 수익 모델 없는 닷컴 기업들이 주도했다. 지금 상위 종목들은 마이크론·램리서치·어플라이드 머티리얼즈처럼 실제 매출과 이익이 있는 기업들이다.

AI 인프라 구축이 실제이고, 승자는 실재할 수 있다. 그러나 최상위 승자들은 이미 많은 것이 완벽하게 실행된다는 가정을 가격에 반영하고 있다.

조나단 크린스키, BTIG

2000년 상위 종목들은 수익 모델이 불확실한 인터넷 기업이 많았습니다. 지금 상위권인 마이크론·램리서치·어플라이드 머티리얼즈는 실제 매출·이익이 있는 반도체 기업들입니다. 다만 밸류에이션이 이미 높은 성장 기대치를 반영하고 있다는 점은 공통적입니다.

웨스턴디지털에서 분사 후 재상장된 낸드플래시 전문 기업입니다. AI 데이터센터의 스토리지 수요 급증과 함께 낸드 가격 회복이 맞물리며 폭발적으로 상승했습니다. 분사 효과와 AI 인프라 테마가 동시에 작용했습니다.

평균 784% 수익을 거둔 이후 진입하는 것은 이미 많은 기대치가 반영된 이후라는 의미입니다. 크린스키의 지적처럼 "완벽한 실행"이 전제된 가격에서 추가 매수는 리스크가 높습니다. 분산 투자와 진입 시점 분할이 중요합니다.

2000년에는 나스닥 최고 수익률 소프트웨어 주였습니다. 지금은 비트코인 대규모 보유로 사실상 비트코인 프록시 종목으로 변했습니다. 같은 이름이지만 완전히 다른 이유로 두 번 모두 상위권에 올랐다는 점이 이 비교의 가장 흥미로운 지점입니다.

댓글