BNK투자증권 단독 하향 의견… "AI 사이클 후반·HBM4 수익성 희석·하반기 모멘텀 둔화"

한국 자산운용사가 미국 ETF 회사를 인수한다. 월스트리트가 고개를 갸웃했다. 7년 뒤 글로벌X 운용자산은 50조 원을 넘었다.

월가 구루와 크립토 고래의 움직임을 매주 요약해 보내드립니다.

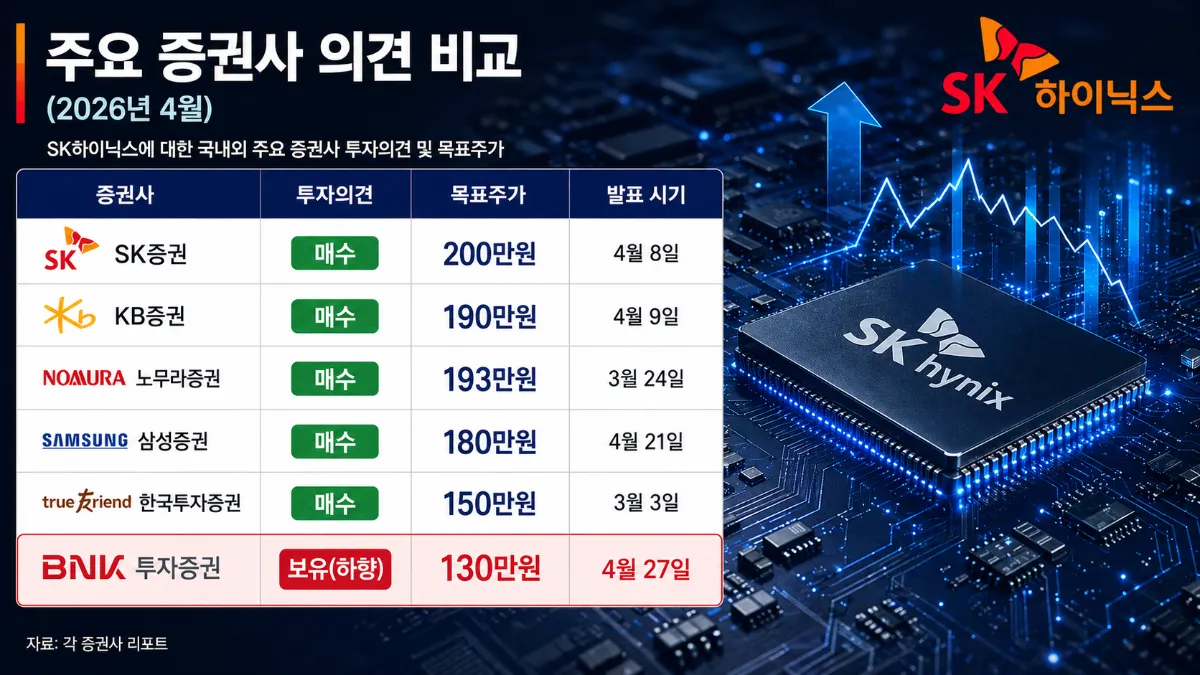

증권가에서 처음으로 SK하이닉스(000660)에 대한 투자의견 하향 목소리가 나왔다. 다수 증권사가 목표주가를 200만 원선까지 높이며 매수를 권고하는 분위기에서 결이 다른 의견이다.

BNK투자증권은 27일 SK하이닉스 투자의견을 기존 '매수(Buy)'에서 '보유(Hold)'로 한 단계 내렸다. 목표주가는 130만 원을 유지했다.

이민희 BNK투자증권 연구원은 SK하이닉스의 1분기 실적이 마이크론·삼성전자 실적 발표 이후 시장이 기대했던 40조 원 이상의 영업이익 눈높이를 충족하지 못했다고 지적했다. SK하이닉스가 지난 23일 공시한 1분기 연결 기준 영업이익은 37조6,103억 원으로, 전년 동기 대비 405.5% 증가했지만 일각의 기대치에는 미치지 못했다는 평가다.

이 연구원은 지난해부터 시작된 추론 AI 사이클이 후반부에 접어들었다고 진단했다. 하이퍼스케일러들의 AI 설비투자 상향 추세도 3월 이후 주춤해지고 있고, 현물과 고정거래가격 간 격차도 축소되고 있다는 관찰이다.

기존 서버 주문이 컸던 만큼 하반기도 수급은 타이트하지만, 모멘텀 자체는 둔화될 것이라는 전망이다. 이 연구원은 "가파른 실적 증가에도 사이클 후반에 진입함과 하반기 모멘텀 둔화를 고려할 때, 이제는 저 PER주로 전환될 전망"이라고 밝혔다.

하반기 둔화의 또 다른 이유는 6세대 고대역폭 메모리(HBM4) 매출 비중 확대다. HBM4는 HBM3E보다 기술 난이도가 높아 초기 생산 비용과 수율 안정화에 시간이 걸린다. 단가는 높지만 초기 마진은 낮을 수 있어, HBM4 매출 비중이 빠르게 늘수록 단기 수익성에 부담이 된다는 논리다.

이 연구원은 "고성장 프리미엄보다 저 PER 사이클주로의 밸류에이션 전환 가능성이 있다"고 밝혔다. 성장 모멘텀이 둔화되면 시장은 이익 규모에 맞는 낮은 배수로 거래하기 시작한다는 것이다.

현재 대다수 증권사는 SK하이닉스에 대해 목표주가 180만~210만 원의 매수 의견을 유지하고 있다. BNK투자증권의 이번 하향은 현재까지 국내 증권사 중 유일한 보유 의견으로, 시장 컨센서스와 상당히 엇갈린다.

BNK투자증권이 SK하이닉스를 매수에서 보유로 하향했다. 1분기 영업이익 37.6조 원이 40조 원 기대치에 미치지 못한 데다 AI 사이클 후반·HBM4 마진 희석·하이퍼스케일러 투자 둔화가 복합적으로 작용했다. 대다수 증권사가 200만 원 선 매수를 유지하는 가운데 나온 첫 번째 하향 의견이다.

Q. HBM4가 수익성을 떨어뜨리는 이유는 무엇인가요?

HBM4는 기술 난이도가 높아 초기 생산 비용과 수율 안정화에 시간이 더 걸립니다. 단가는 높지만 초기 마진은 낮을 수 있어 비중이 빠르게 늘수록 단기 수익성에 부담이 됩니다.

Q. 다른 증권사들의 SK하이닉스 의견은 어떤가요?

대다수는 목표주가 180만~210만 원의 매수 의견을 유지하고 있습니다. BNK투자증권의 보유 의견은 현재까지 국내 증권사 중 유일합니다.

Q. 저 PER주 전환이 주가에 미치는 영향은?

성장 프리미엄이 사라지면 주가가 실제 이익 수준에 맞게 재평가됩니다. 이익이 늘어도 주가 상승 여력이 제한될 수 있다는 뜻입니다.

직접 관련: SK하이닉스(000660), 삼성전자(005930), 마이크론(MU)

HBM 공급망: 한미반도체(042700), TSMC(TSM), 엔비디아(NVDA)

ETF: KODEX 반도체(091160), TIGER 반도체(091230), iShares SOXX(SOXX), VanEck SMH(SMH)

1분기 영업이익 37.6조 원이 시장 기대치 40조 원에 미달했고, AI 추론 사이클이 후반부에 접어들었으며, HBM4 초기 마진 부담과 하이퍼스케일러 투자 둔화 등이 복합적으로 작용했기 때문입니다.

HBM4는 기술 난이도가 높아 초기 생산 비용과 수율 안정화에 시간이 더 걸립니다. 단가는 높지만 초기 마진은 낮을 수 있어 비중이 빠르게 늘수록 단기 수익성에 부담이 됩니다.

대다수는 목표주가 180만~210만 원의 매수 의견을 유지하고 있습니다. BNK투자증권의 보유 의견은 현재까지 국내 증권사 중 유일합니다.

성장 프리미엄이 사라지면 주가가 실제 이익 수준에 맞게 재평가됩니다. 이익이 늘어도 주가 상승 여력이 제한될 수 있다는 뜻입니다.

기존 서버 주문으로 수급은 타이트하지만, AI 사이클 후반 진입과 하이퍼스케일러 투자 증가세 둔화로 성장 모멘텀은 완만해질 것으로 전망됩니다.

댓글