상장사 187곳 BTC 115만개·9.29조 달러. Strategy 81.8만개로 블랙록 IBIT(80.3만개) 제치고 1위. 모건스탠리·블랙록·피델리티 모두 동참. 단 Strategy 단독 68% 쏠림이 리스크.

한국 자산운용사가 미국 ETF 회사를 인수한다. 월스트리트가 고개를 갸웃했다. 7년 뒤 글로벌X 운용자산은 50조 원을 넘었다.

월가 구루와 크립토 고래의 움직임을 매주 요약해 보내드립니다.

Strategy 블랙록 추월 세계 1위 등극·187개 상장사 총 보유가치 9조 2,900억 달러… 그러나 68% 쏠림이 리스크

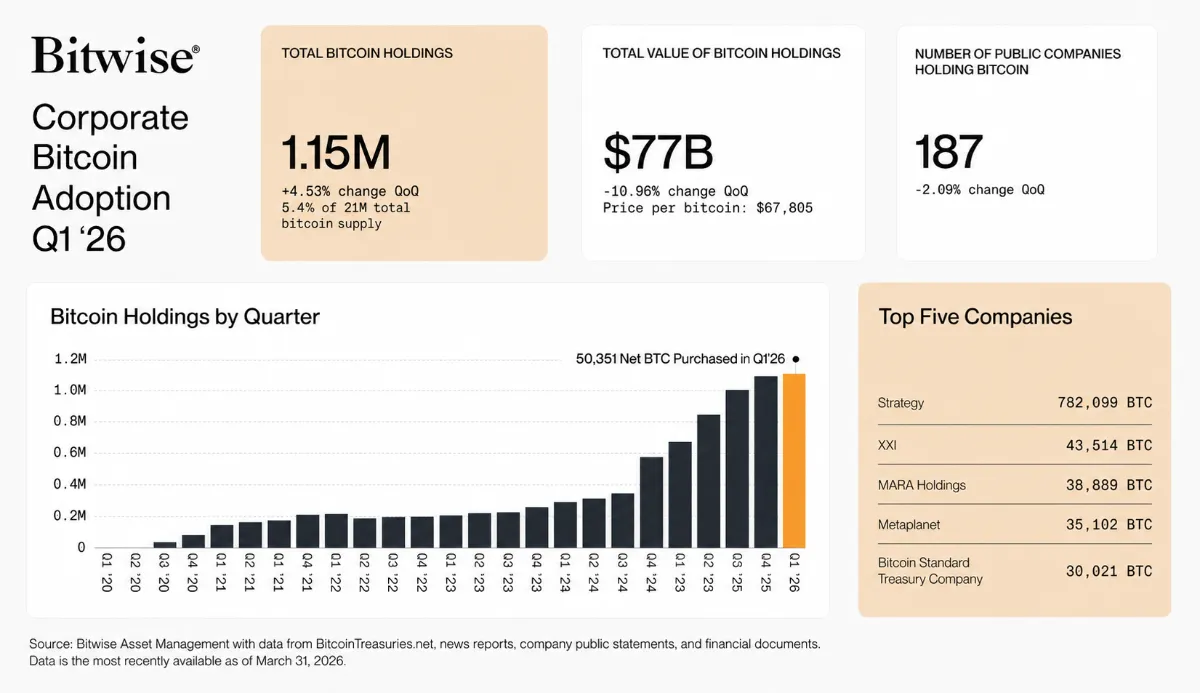

기업들이 비트코인을 사는 속도가 빨라지고 있다. 비트와이즈(Bitwise)가 집계한 2026년 1분기 데이터에 따르면 상장사들의 비트코인 총 보유량이 115만 개를 돌파했다. 전체 비트코인 공급량 2,100만 개의 5.4%다. 1분기에만 5만 351개를 순매수했고, 1분기 기준 가격(6만 7,805달러)으로 환산하면 총 보유가치는 770억 달러다. 현재 가격(8만 749달러)으로 다시 계산하면 929억 달러로 늘어난다.

숫자만큼 중요한 것은 누가 사고 있느냐다. 이제는 크립토 네이티브 기업뿐 아니라 모건스탠리, 블랙록, 피델리티 같은 월가의 전통 거인들이 공개적으로 비트코인 매수를 선언하거나 실행하기 시작했다.

이 시장에서 가장 극적인 변화는 Strategy(MSTR·구 마이크로스트래티지)다. 마이클 세일러의 회사는 4월 13~19일 한 주 동안 3만 4,164개를 25억 4,000만 달러에 사들였다. 평균 매수 단가는 7만 4,395달러였다. 이 매입으로 총 보유량이 81만 8,334개에 달하며 블랙록의 비트코인 ETF(IBIT) 보유량 80만 2,823개를 추월했다. 세계 최대 기관 비트코인 보유자가 된 것이다.

Strategy의 자금 조달 구조는 독특하다. STRC라는 우선주를 발행해 자금을 모은 뒤 그 돈으로 비트코인을 산다. 2025년 7월 29일 이후 이 방식으로 총 25억 2,000만 달러를 조달해 2만 1,379개를 매입했다. 평균 매수 단가는 11만 7,920달러로 현재 가격보다 높다. 이 구조는 주식이 아닌 채권 성격의 우선주로 자본을 조달하면서 기존 주주 희석을 최소화하는 동시에 비트코인을 계속 살 수 있는 '무한 루프' 구조다.

캔터 피츠제럴드는 Strategy에 목표주가 212달러(비중확대), TD Cowen은 440달러(매수)를 제시했다.

모건스탠리는 말이 아닌 행동으로 보여줬다. 자사 비트코인 ETF(MSBT)로 57.338개를 추가 매입해 총 보유량이 2,678개(약 2억 1,600만 달러)가 됐다.

블랙록은 선언이었다. "비트코인은 수 세기간 해결되지 않은 가치저장 문제의 해법이며 미래 글로벌 가치저장 수단이다. 실질적 경쟁자가 없다"고 공식적으로 밝혔다. 세계 최대 자산운용사의 이 발언은 단순한 의견이 아니다. 운용 자금이 어떻게 흐를지에 대한 방향 선언이다.

피델리티는 데이터로 말했다. 지난 10년간 전통적인 주식 60%·채권 40% 포트폴리오에 비트코인 3%를 편입했을 때 연환산 수익률이 9.4%에서 14.6%로 5.2%포인트 올라갔다는 분석을 공개했다.

Strategy 외에 비트코인을 많이 보유한 기업을 보면 흐름이 보인다. XXI가 4만 3,514개로 2위, MARA 홀딩스 3만 8,889개, 일본의 메타플래닛이 3만 5,102개로 4위, 비트코인 스탠다드 트레저리 컴퍼니가 3만 21개로 5위다.

메타플래닛이 4위라는 점이 눈에 띈다. 일본 상장 기업이 단기간에 이 순위에 오른 것은 엔화 약세와 일본 국채 마이너스 수익률을 피해 비트코인을 대안 자산으로 선택하는 기업이 늘고 있다는 신호다.

이 시장에는 구조적 취약점이 있다. 187개 상장사의 비트코인 보유량 중 Strategy 단독 비중이 약 68%다. 비트코인 기업 매수의 본질이 사실상 Strategy 한 회사의 결정에 달려 있는 셈이다.

Strategy가 매수를 멈추거나 매도를 시작하거나 자금 조달에 차질이 생기면, 이 시장 전체의 매수 수요가 한꺼번에 줄어드는 구조다. 평균 매수 단가가 현재 가격보다 높은 STRC 물량이 포함돼 있다는 점도 잠재 부담이다. "Strategy가 있어서 기업 비트코인 시대가 왔다"는 말은 동시에 "Strategy 없이는 이 시장이 흔들릴 수 있다"는 말이기도 하다.

우선주 발행은 일반 주식 발행과 달리 의결권 희석이 적습니다. 다만 STRC 보유자에게 우선 배당이나 청산 우선권이 있어, 회사가 어려워질 경우 일반 주주보다 우선주 보유자가 먼저 보호받습니다. 비트코인 가격 하락 시 이 구조가 압박이 될 수 있습니다.

기본 논리는 같습니다. 포트폴리오 일부를 비상관 자산에 배분하면 전체 변동성 대비 수익률이 개선됩니다. 다만 원화 환율 변동이 추가 변수로 작용하므로 한국 투자자 입장에서는 비트코인 가격 변동에 환율 변동이 더해지는 이중 노출을 감안해야 합니다.

실제로 Strategy가 매수를 중단했던 기간에 기업 비트코인 매수 수요가 급감하며 시장에 영향을 준 사례가 있었습니다. 단일 주체 의존도가 높은 시장 구조는 언제든 변동성 확대 요인이 될 수 있습니다.

세계 최대 자산운용사(AUM 약 14조 달러)가 비트코인을 "글로벌 가치저장 수단"으로 공식 규정한 것입니다. 단순 의견이 아니라 향후 운용 자금 흐름의 방향성을 알리는 시그널로, 보수적인 기관 자금이 추가로 진입할 수 있는 토대가 됐습니다.

댓글