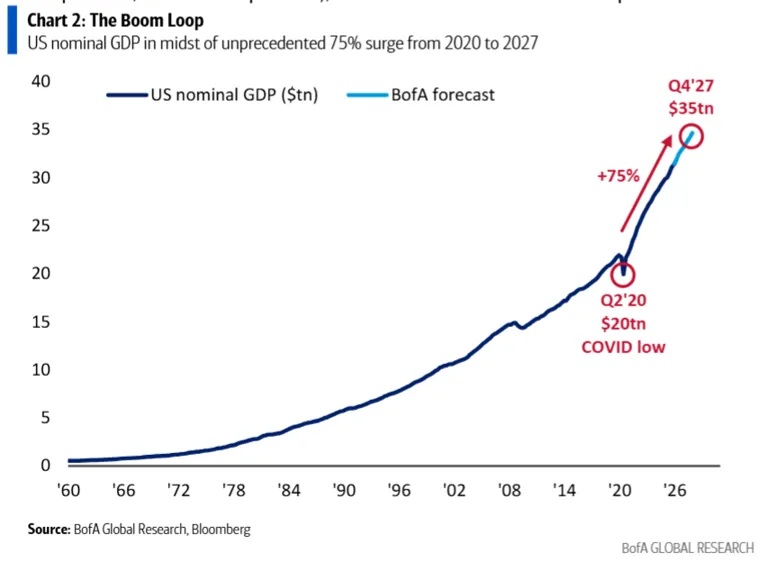

BofA 하넷 "명목 붐 루프". GDP 2027년까지 +75% 전망이지만 성장 엔진은 생산성 아닌 지출·가격. 30년물 금리 5%가 분기점.

한국 자산운용사가 미국 ETF 회사를 인수한다. 월스트리트가 고개를 갸웃했다. 7년 뒤 글로벌X 운용자산은 50조 원을 넘었다.

월가 구루와 크립토 고래의 움직임을 매주 요약해 보내드립니다.

GDP 2027년까지 팬데믹 저점 대비 75% 성장 전망… 그러나 성장 엔진은 생산성 아닌 지출과 가격

뱅크오브아메리카(BofA) 수석 투자전략가 마이클 하넷이 미국 경제를 '명목 붐 루프(nominal boom loop)'로 규정했다. 경제가 실제보다 훨씬 강해 보이는 이유를 설명하는 개념이다.

하넷은 미국 GDP가 2020년 팬데믹 저점 대비 2027년까지 약 75% 성장할 것으로 전망했다. 숫자만 보면 강력한 성장이다. 문제는 그 성장의 성격이다.

'명목 성장'과 '실질 성장'은 다르다. 명목 성장은 물가 상승분이 포함된 수치다. 물가가 오르면 같은 물건을 팔아도 매출은 더 크게 잡힌다.

지금 미국 경제의 성장 동력은 공장이 더 많이 돌아가거나 노동 생산성이 높아진 것이 아니다. 정부 지출, 가격 상승, 기업 매출이 달러 기준으로 함께 늘고 있는 것이다. 정부 지출은 2020년 대비 60% 이상 증가했고 내년에도 15% 더 늘어날 전망이다. 이 돈이 경제 곳곳으로 흘러들어 일자리를 지지하고 기업 매출을 키운다.

그래서 주식시장은 오르고 기업들은 배당을 내지만, 정작 일반 소비자는 지갑이 얇아진 느낌을 받는다. 두 가지가 동시에 사실일 수 있다. 명목 성장이 실질 생활 수준을 반드시 높여주지는 않기 때문이다.

하넷은 지금 경제 관찰자들이 고용 지표보다 채권시장을 더 주의 깊게 봐야 한다고 말한다.

핵심 임계선은 30년 만기 미국 국채 금리 5%다. 이 수준 근처에서 유지되면 '붐 루프'가 계속 돌아가며 위험자산을 지지한다. 그러나 결정적으로 5%를 돌파하면 상황이 달라진다. 기업과 가계의 대출 비용이 오르고, 주식 밸류에이션이 압박을 받고, 이미 38조 9,700억 달러(2026년 4월 30일 기준)에 달하는 미국 연방부채의 이자 부담이 더 커진다.

30년물 금리가 5% 위로 올라가면 지금의 붐이 쇄도 상태를 넘어 시스템 전체에 부담을 주는 상황으로 전환될 수 있다는 경고다.

주요 기관의 2026년 미국 GDP 성장 전망치는 다음과 같다.

모건스탠리는 세금 환급 효과, 1분기 일시적 요인, 화려한 헤드라인 수치가 높은 유가·관세·소비 둔화라는 현실을 가리고 있다고 지적했다. 숫자가 좋아 보일수록 그 뒤에 무엇이 있는지 확인해야 한다는 시각이다.

흥미로운 점은 이런 불확실성 속에서도 자금이 계속 유입되고 있다는 것이다. 주식 시장에는 한 주 동안 230억 달러, 채권 시장에는 199억 달러가 들어왔다. 채권 자금 유입은 53주 연속이다. 성장을 사면서 동시에 보호막도 사는 구조다.

명목 GDP는 물가 상승분이 반영된 금액 기준 성장입니다. 실질 GDP는 물가를 제거한 실제 생산량 기준 성장입니다. 물가가 크게 오른 시기에는 명목 성장이 실질 성장보다 훨씬 높게 나올 수 있습니다. 지금 미국이 그런 상황입니다.

장기 금리가 오르면 기업의 미래 현금흐름을 현재 가치로 환산할 때 쓰는 할인율이 높아집니다. 할인율이 높아지면 주식의 적정 가치가 낮아집니다. 또 국채 금리가 오르면 주식보다 안전한 채권이 더 매력적으로 보여 주식에서 자금이 빠질 수 있습니다.

BofA의 시각은 위험자산에서 완전히 빠져나오라는 것이 아닙니다. 30년물 금리 5% 수준을 주시하면서 채권 금리 동향을 기존보다 더 자세히 관찰하라는 메시지입니다. 주식과 채권 양쪽에 자금이 동시에 들어오는 현재 시장 흐름도 이 불확실성을 반영합니다.

미국 연방부채는 2026년 4월 기준 약 38조 9,700억 달러입니다. 평균 이자율이 1%포인트 오르면 연간 추가 이자 부담은 약 3,900억 달러 이상이 됩니다. 30년물 금리 5% 돌파는 정부 자체 재정에 직접적인 비용 충격을 주는 사건입니다.

댓글