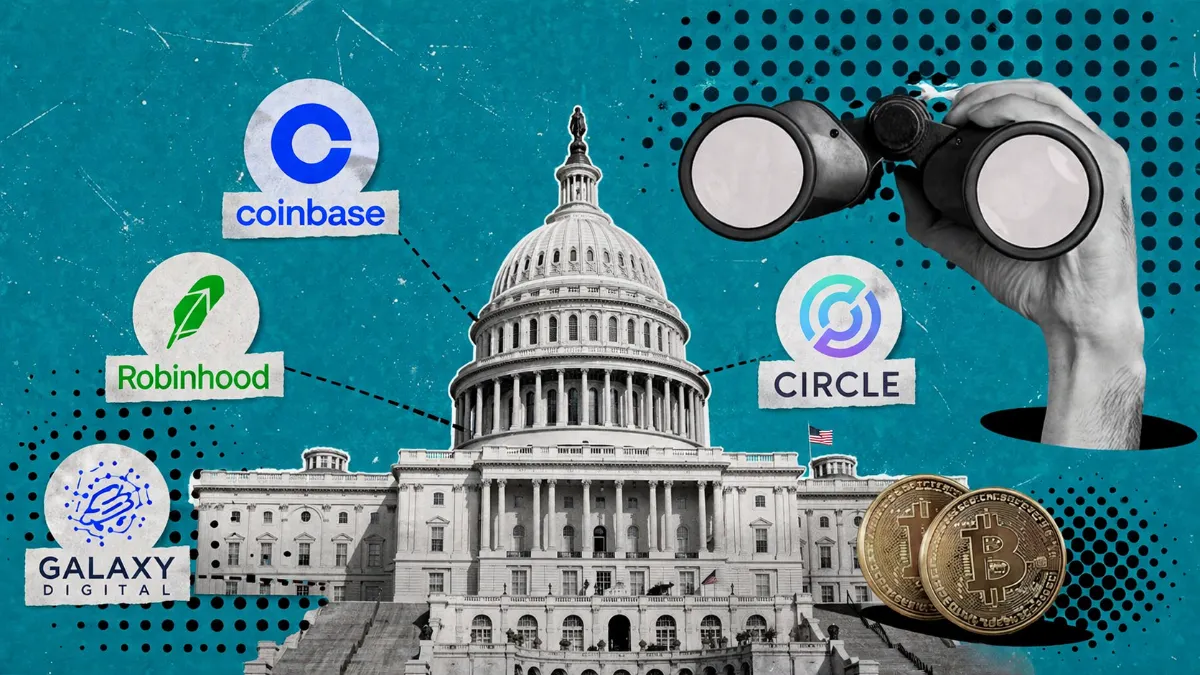

서클 HYPE 스테이킹·코인베이스 공식 볼트 배포자·21Shares HYPE ETF 출시가 맞물렸다. 탈중앙화 파생상품 73% 점유 플랫폼의 달러 인프라를 서클·코인베이스가 동시에 잠그는 구조다.

하이퍼리퀴드(Hyperliquid)를 둘러싼 움직임이 빨라지고 있다. 서클은 2025년 9월 하이퍼리퀴드 생태계에 직접 투자하며 HYPE 토큰을 최초로 취득하고 HyperEVM에 네이티브 USDC를 배포했다. 코인베이스는 최근 하이퍼리퀴드에서 USDC의 공식 볼트 배포자가 됐다. 21Shares의 HYPE ETF(THYP)는 5월 12일 출시됐다. 탈중앙화 영구 계약 시장의 73%를 점유한 플랫폼으로 기관 자금과 제도권 인프라가 동시에 몰리고 있다.

하이퍼리퀴드는 AQA(Aligned Quote Asset·정렬 견적 자산) 개념을 도입했다. USDC가 이 지위를 획득하며 플랫폼 전반에 구조적 혜택이 적용된다. 테이커 수수료 20% 할인, 메이커 리베이트 50% 향상, 수수료 티어 산정 시 거래량 20% 추가 인정이다. 스팟 페어의 견적 자산으로, HIP-3 영구 계약의 담보 자산으로 USDC를 쓸 때 모두 적용된다.

이것이 코인베이스가 공식 볼트 배포자로 들어오는 배경이다. USDC가 플랫폼 내 가장 유리한 조건의 자산이 된 상태에서, 그 유동성을 코인베이스가 공식적으로 운용하는 구조다.

서클의 움직임은 단순 파트너십이 아니다. 하이퍼리퀴드는 PoS 블록체인으로 검증인들이 HYPE를 스테이킹해 블록을 제안하고 거버넌스에 참여한다. Galaxy Digital, Flowdex, Hyper Foundation 등 상위 21개 검증인이 활성 검증인 세트를 구성하며 약 4억3,000만 HYPE가 스테이킹돼 있다.

서클의 HYPE 스테이킹은 단순 금융 투자가 아니다. USDC가 하이퍼리퀴드의 기본 결제·담보 인프라로 자리잡도록 인센티브를 정렬하는 전략적 포지셔닝이다. 서클이 검증인이 되는 방안도 검토 중이다. 검증인이 된다는 것은 네트워크 합의 과정에 직접 참여한다는 뜻이다. USDC 발행사가 하이퍼리퀴드의 블록 생성에 관여하는 구조가 실현되면 이 통합의 깊이가 완전히 달라진다.

코인베이스는 서클 USDC 수익의 50%를 배분받는 구조다. 하이퍼리퀴드의 USDC 잔고 50억 달러는 서클 전체 비즈니스의 약 10%에 해당하고 연간 약 2억 달러의 수익을 만드는 규모다. 공식 볼트 배포자가 된다는 것은 이 유동성 위에서 성과 수수료까지 추가로 얹는 구조다.

코인베이스가 USDH 브랜드 자산 인수 권리를 확보한 것도 이 맥락에서 읽어야 한다. 네이티브 마켓이 발행·운영하는 달러 페그 자산인 USDH의 소유권과 운영권을 가져올 수 있는 옵션이다. 향후 USDH 대시보드에서 수수료 없이 USDC 또는 법정화폐로 교환이 가능해지면, 하이퍼리퀴드 내 달러 자산의 출입구를 코인베이스가 장악하는 구조가 완성된다.

하이퍼리퀴드의 확장이 단순 파생상품 거래소에 머물지 않는다는 신호도 나왔다. HIP-4가 2026년 5월 2일 메인넷에서 첫 시장(BTC 일간 바이너리)을 런칭했다. 외환·주식 등 거의 모든 주류 자산 유형에 적용 가능한 바이너리 옵션 마켓이다. USDC가 HIP-4에서도 AQA 지위를 갖는다. 하이퍼리퀴드가 전통 금융 자산의 온체인 예측 마켓으로 확장되는 순간, USDC를 기본 담보 자산으로 잠근 서클과 코인베이스의 포지션이 더 의미 있어진다.

5월 12일 21Shares의 HYPE ETF(THYP)가 출시됐다. 기관 투자자들이 HYPE에 직접 접근할 수 있는 전통 금융 채널이 생긴 것이다. 탈중앙화 파생상품 거래소의 거버넌스 토큰이 ETF로 포장되는 것은 이례적이다. 하이퍼리퀴드가 단순 디파이 프로토콜이 아닌 기관급 금융 인프라로 인식되고 있다는 신호다.

서클의 검증인 합류 여부 확정 시점과 HIP-4 바이너리 마켓의 거래량 추이가 이 생태계의 다음 분기점이다.

한국 자산운용사가 미국 ETF 회사를 인수한다. 월스트리트가 고개를 갸웃했다. 7년 뒤 글로벌X 운용자산은 50조 원을 넘었다.

월가 구루와 크립토 고래의 움직임을 매주 요약해 보내드립니다.

탈중앙화 거래소지만 USDC 같은 중앙화 스테이블코인이 기본 담보 자산으로 쓰이는 구조입니다. 기관이 유동성 인프라를 제공하고 수익을 가져가면서 탈중앙화 플랫폼의 제도화를 이끄는 흐름입니다.

USDC로 거래하면 테이커 수수료가 20% 낮아지고 메이커 리베이트가 50% 올라갑니다. 거래 비용이 낮아지는 직접 혜택입니다. USDT 대신 USDC를 쓸 인센티브가 구조적으로 생기는 셈입니다.

HYPE는 디파이 프로토콜의 거버넌스 토큰으로 변동성이 큽니다. ETF로 포장됐지만 기초자산의 가격 위험은 그대로입니다. 탈중앙화 프로토콜 특성상 스마트컨트랙트 리스크도 존재합니다.

USDC 발행사가 하이퍼리퀴드 블록 생성에 직접 참여하게 됩니다. 네트워크 합의와 거버넌스에 영향력을 갖는 구조여서 USDC의 하이퍼리퀴드 내 지위가 인프라 레벨에서 고착화됩니다.

댓글