"구조적 강세장 초입" 진단… 메모리 슈퍼사이클·밸류업·외국인 미유입 3중 호재

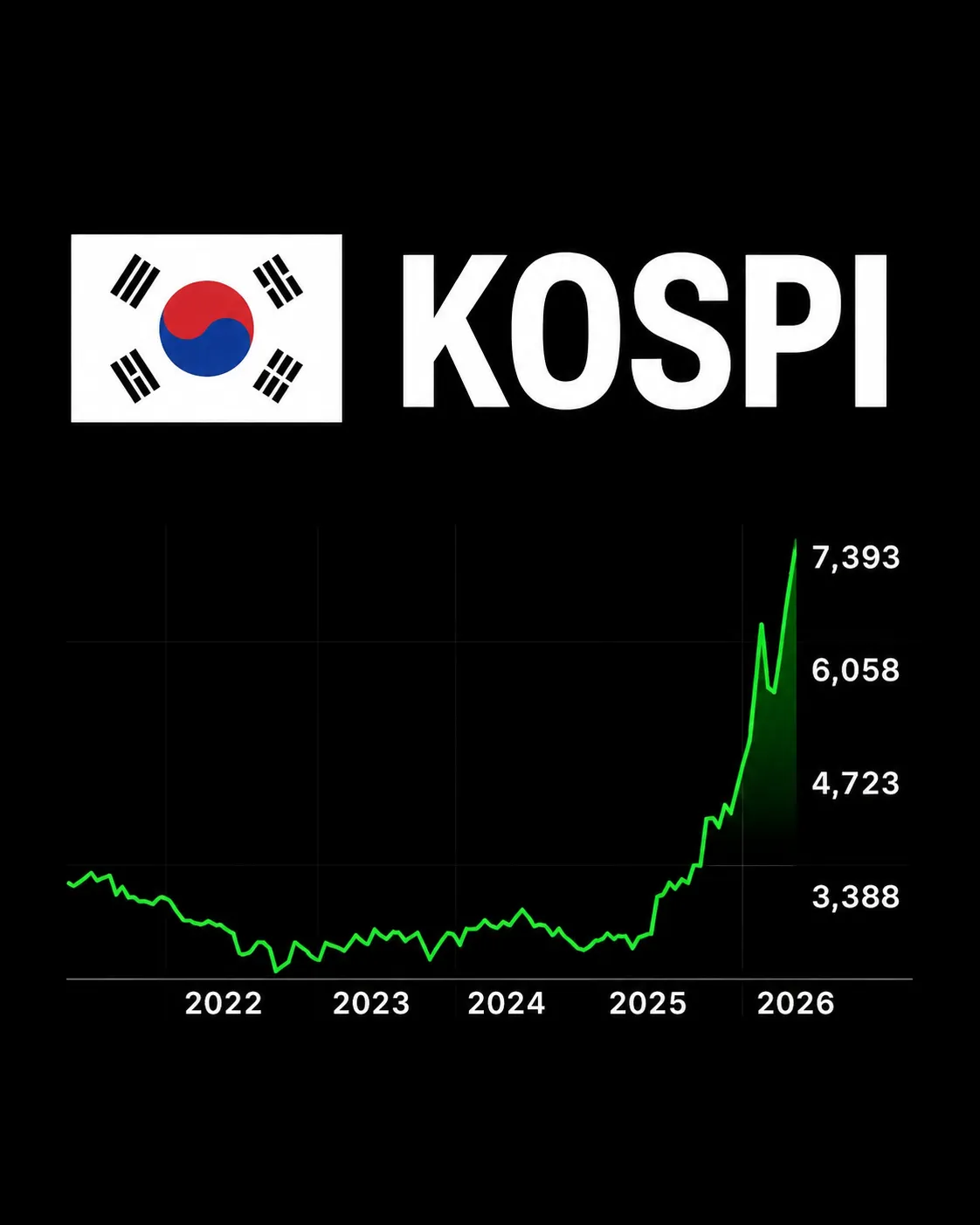

JP모건이 코스피 기본 목표치 6,000, 강세장 시나리오로 7,500을 제시하며 한국 증시를 글로벌 최선호 시장(Top Pick)으로 분류했다. 코스피 5,000선 돌파 직후 나온 이 보고서는 현 시점 대비 각각 약 20%, 37%의 추가 상승 여력을 제시한다.

JP모건 한국 주식시장 전략 총괄 믹소 다스는 "지금은 구조적 강세장의 초입"이라고 진단했다. 단기 조정 가능성을 인정하면서도 기존 전망을 유지한 핵심 논거는 단순 기대감이 아니라 ROE(자기자본이익률) 개선이 PBR(주가순자산비율) 상승과 동반된 이익 기반 상승이라는 점이다. 기업 이익이 주가보다 빠르게 늘고 있어 밸류에이션 부담이 상대적으로 낮다는 분석이다.

JP모건이 꼽은 첫 번째 상승 동인은 메모리 반도체 슈퍼사이클이다. 보고서는 메모리 가격 상승 기조가 이어지는 가운데 HBM(고대역폭메모리) 수요 폭증과 데이터센터 투자 확대가 한국 메모리 기업의 구조적 이익 증가로 직결된다고 봤다. 005930과 000660을 최선호 업종으로 명시했다.

AI 인프라 투자 확대도 이 흐름을 뒷받침한다. 글로벌 빅테크들의 데이터센터 자본 지출이 늘수록 HBM 수요는 비례해서 증가하고, 한국 메모리 기업의 수혜가 집중되는 구조다.

두 번째 동인은 외국인 자금의 미유입이다. 시장이 예상보다 빠르게 오르면서 외국인 투자자들이 진입 시점을 잡지 못했고, 본격 유입이 시작되면 추가 상승 여력이 생긴다는 분석이다. 수급 공백이 오히려 상승 여력으로 남아 있다는 역발상 논리다.

세 번째는 코리아 디스카운트 해소다. 정부의 기업 밸류업 정책과 지배구조 개선 기대가 PBR 재평가로 이어지는 흐름이 이제 막 시작됐다는 판단이다.

다스 전략가는 리스크 요인으로 유가 급등을 "전쟁보다 더 위험한 변수"로 꼽았다. 이란 전쟁으로 이미 유가 변동성이 커진 상황에서 배럴당 유가가 추가로 급등할 경우 수입 의존도가 높은 한국 경제 전반에 타격이 된다는 지적이다.

메모리 경쟁 구도 변화도 주시해야 할 요인이다. QCOM이 최근 중국 메모리 기업 CXMT와 스마트폰용 D램 공동 개발에 착수한 것은 범용 D램 시장에서 한국 기업의 점유율을 위협하는 잠재 변수로 작용할 수 있다.

시장의 단기 과속에 따른 조정 가능성도 경계 요인이다. 보고서는 분할 매수를 권고하며, 전체 포트폴리오의 20~30%는 현금으로 확보해 조정 시 추가 매수에 대응할 것을 제안했다.

🇰🇷 메모리 반도체 (JP모건 최선호)

삼성전자 (KRX: 005930) — HBM·D램 슈퍼사이클 최대 수혜

SK하이닉스 (KRX: 000660) — HBM 시장 점유율 1위

🚢 조선·방산 (밸류업 수혜 업종)

HD현대중공업 (KRX: 329180) — 조선 수주 호황 수혜

한화에어로스페이스 (KRX: 012450) — 방산 수출 모멘텀

LIG넥스원 (KRX: 079550) — 유도무기·방산 수출

📈 ETF

KODEX 코스피200 (KRX: 069500) — 국내 대표 코스피200 ETF

TIGER 코스피200 (KRX: 102110) — 코스피200 추종 ETF

iShares MSCI South Korea (NYSE: EWY) — 미국 상장 한국 대표 ETF

한국 자산운용사가 미국 ETF 회사를 인수한다. 월스트리트가 고개를 갸웃했다. 7년 뒤 글로벌X 운용자산은 50조 원을 넘었다.

월가 구루와 크립토 고래의 움직임을 매주 요약해 보내드립니다.

이번 상승이 ROE 개선과 PBR 상승이 동반된 이익 기반 상승이라는 점이 핵심입니다. 기업 이익이 주가보다 빠르게 늘고 있어 밸류에이션 부담이 상대적으로 낮다는 분석입니다.

시장이 예상보다 빠르게 오르면서 외국인이 진입 시점을 놓쳤기 때문입니다. 본격 유입이 시작되면 추가 상승 여력이 생긴다는 역발상 논리로, 수급 공백 자체가 상승 여력으로 남아 있다는 시각입니다.

메모리 반도체에서 삼성전자(005930)와 SK하이닉스(000660)를 최선호 업종으로 명시했습니다. HBM 수요 폭증과 AI 데이터센터 자본 지출 증가가 한국 메모리 기업의 구조적 이익 증가로 직결된다는 판단입니다.

다스 전략가는 유가 급등을 "전쟁보다 더 위험한 변수"로 꼽았습니다. 수입 의존도가 높은 한국 경제 전반에 타격이 됩니다. 단기 과속에 따른 조정 가능성도 경계 요인이며, JP모건은 분할 매수와 현금 비중 20~30% 유지를 권고했습니다.

댓글